顺丰100快递查询:浅谈中国快递物流行业发展分析

8月24日,国务院新闻办公室举行新闻发布会,国家邮政局局长马军胜补充介绍了邮政快递业服务全面建成小康社会的总体情况,从这场新闻发布会中,马军胜表示,邮政行业收入由2012年的1980亿元增长到2020年的11038亿元,年均增长了24%,快递业务量从57亿件增加到835亿件,净增了14倍,年均增长40%。

中国快递行业从中国邮政EMS专营发展到现在全国性区域性快递公司百家争鸣,并实现稳步增长。在这段历史中发生了什么?现今状况又是如何?未来又会发展成什么样?快递100API开放平台,带各位读者一探究竟。

中国快递行业发展缩略史

1980年,中国邮政EMS开办全球邮政特快专递业务。并于四年后开办国内特快专递业务,开创中国大陆快递业之先河。

1993年,申通、顺丰分别在浙江和广东成立,但当时民营企业无法获得营业牌照,时刻面对邮政、工商、交通等部门的盘查压力,被称为“黑快递”。

1994至2002年间,詹际盛和詹际炜、聂腾云、喻渭蛟以及赖梅松分别的杭州、上海创立天天、韵达、圆通以及中通快递。至此,快递行业的“三通一达”全部成立。

2003年,顺丰开辟航运市场,与扬子江快运签下合同,扬子江快运的5架737全货机全部由顺丰租下,其中3架用于承运快件。顺丰成为国内第一家使用全货运专机的民营速递企业。

2007年,京东自建物流,电商正式进入快递业。

2009年,新《中华人民共和国邮政法》出台,首次明确快递企业的法律地位。至此,民营快递有牌照了。

2009年11月11日,淘宝平台首次推行网销打折活动,当天的销售额达到5200万,众多快递企业来不及反应,严重爆仓,耗费几周时间才降所有快件处理完毕。

2013年,马云嗅到了快递行业的商机,投资3000亿元建立菜鸟网络。

2015年9月16日申通、天天快递宣布重大战略重组,两家企业将展开在运营、产品、信息技术、快件最后一公里等领域的资源整合,其目的是加快推进企业的服务水平,提升企业的服务能力。

2015年11月11日,快递运送速度大有改观,“双十一”后的一周内有超过94%的物流订单已经发货,累积2.4亿个包裹完成签收。

2016年,圆通速递借壳大杨创世,正式登陆A股。同年,申通快递在深交所上市,截至当日收盘,申通快递报30.22元/股,涨幅0.13%。

2017年1月18日和2月24日,韵达和顺丰在深圳证券交易所分别登陆资本市场。

2017年6月1日,菜鸟和顺丰的度创助物流数据之争爆发,双方互相指责对方首先关闭了自提柜丰巢的数据传输接口。此后,菜鸟、顺丰双方就关闭“丰巢接口信息”一事上演多轮口水战。

极兔快递于2019年收购上海龙邦快递,从而在中国获得了快递经营资质和快递网络。 2020年3月正式进入中国市场。

我国快递行业收入规模迅速扩大,由2012年的1980亿元增长到2020年的11038亿元,年均增长了24%,快递业务量从57亿件增加到835亿件,净增了14倍,年均增长40%。邮政和快递服务的有效申诉率显著下降,快递当构今平均单价从18.5元降低到10.6元。

中国快递行业2021年1-7月状况

中国快递业务状况

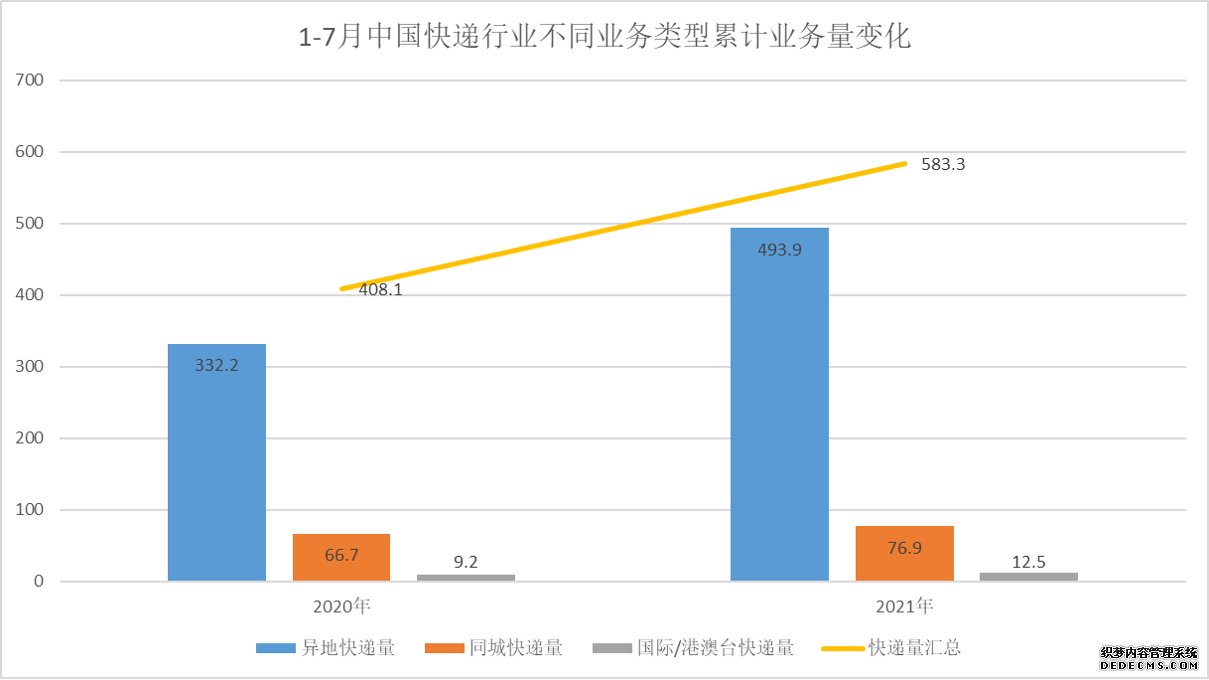

按照快递业务类型的不同来划分,截止到2021年7月,我国快递累计完成583.3亿件,同比上升42.9%,异地业务量累计完成493.9亿件,同比增长48.7%,同城业务量累计完成14.4亿件,同比增长15.3%,国际/港澳台寄件累计完成12.5亿件,同比增长35.9%。

截止2021年7月,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的84.7%、15.6%和16.3%。与去年同期相比,同城快递业务下降了4.5%,异地、国际/港澳台寄件分别上涨3.3%和2.5%。

*数据来源:中国邮政管理局

从数据反馈来看,整个中国的快递业务量是增长的,随着2021年下半年还有各种电商购物节日即将到来,将刺激大量消费者进行线上购物,可以预测到,2021年中国快递业务量将会进一步增长,总体业务量将会超过2020年的水平。

中国快递公司在一庭全线城市的竞争状况(7月)

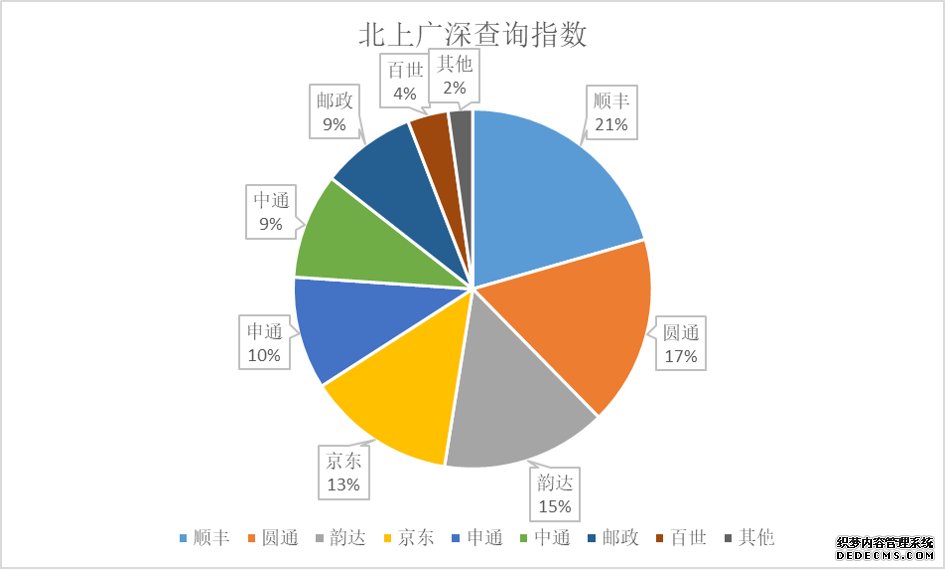

按照快递公司在不同一线城市的查询指数划分,截止2021年7月,顺丰查询指数占比为20.6%,圆通查询指数占比为17.1%,韵达查询指数占比为14.9%,京东查询指数占比为13.4%。申通,中通,邮政,百世,其他快递公司分别占,10.1%,9.5%,8.6%,3.7%,2.2%。

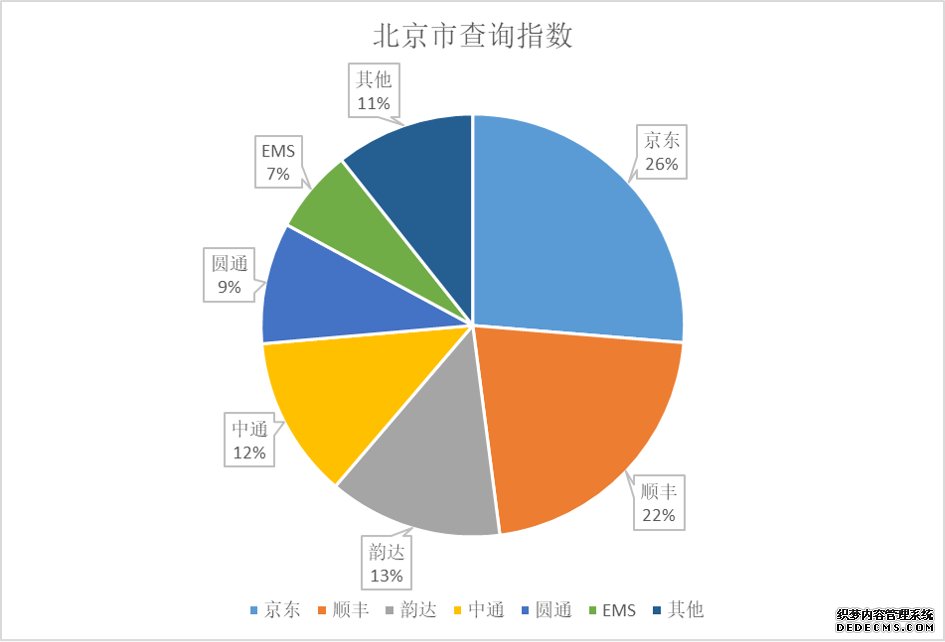

在北京,京东查询指数占比为26.3%,位居第一;顺丰查询指数占比为21.7%,名列第二;韵达查询指数占比为13.3%,排名第三;中通查询指数占比为12.4%;圆通查询指数占比为9.3%;EMS查询指数占比为6.4%;其他快递公司查询指数比为10.7%。

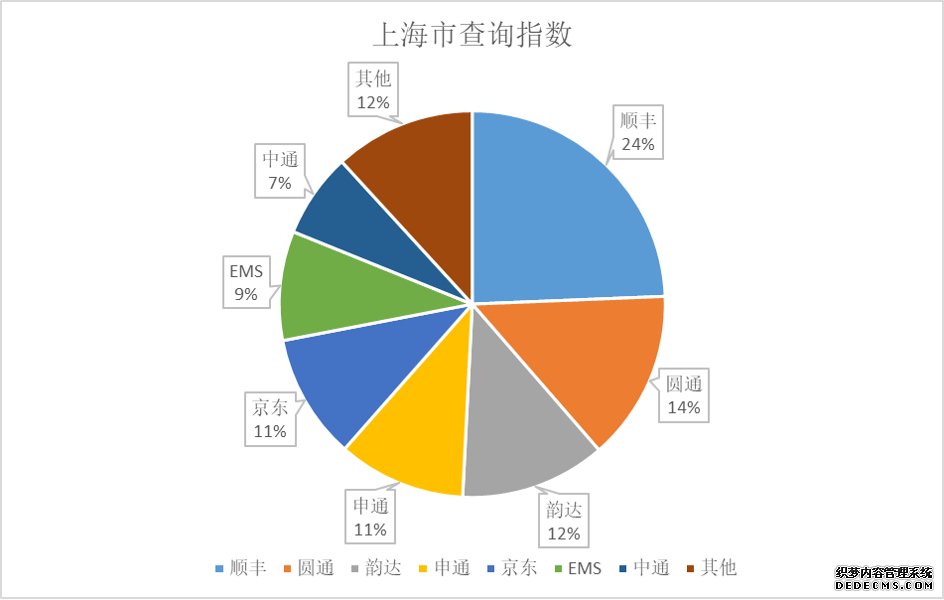

在上海,顺丰查询指数占比为24.4%;圆通查询指数占比为14.3%,韵达查询指数占比为12.2%;申通查询指数占比为10.7%;京东查询指数占比为10.5%;EMS查询指数占比为9.1%;中通查询指数占比为7.1%;其他快递公司查询指数占比为11.8%。

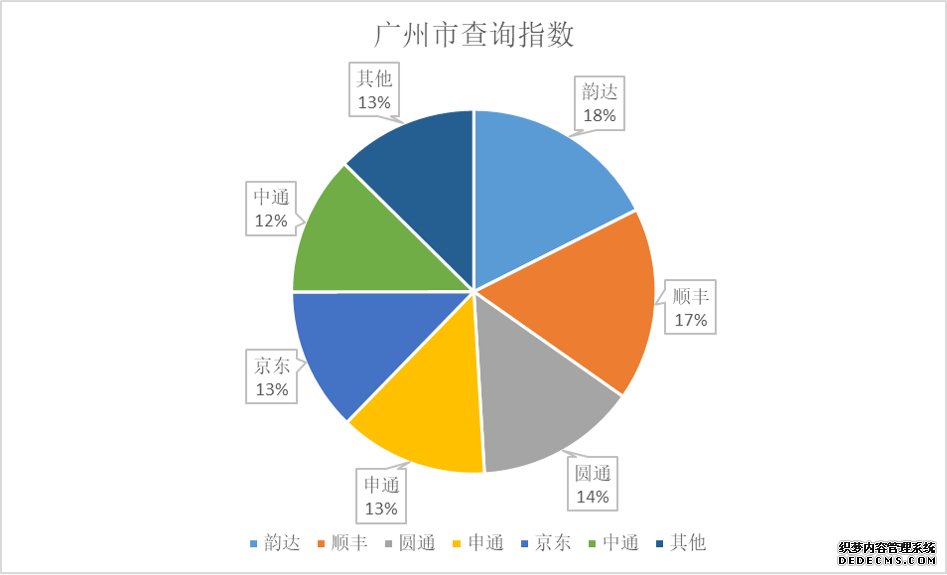

在广州,韵达查询指数占比为17.6%;顺丰查询指数占比为17.2%;圆通查询指数占比为14.3%;申通查询指数占比为13.2%;京东查询指数占比为12.7%;中通查询指数占比为12.4%;其他快递公司查询指数占比为12.6%。

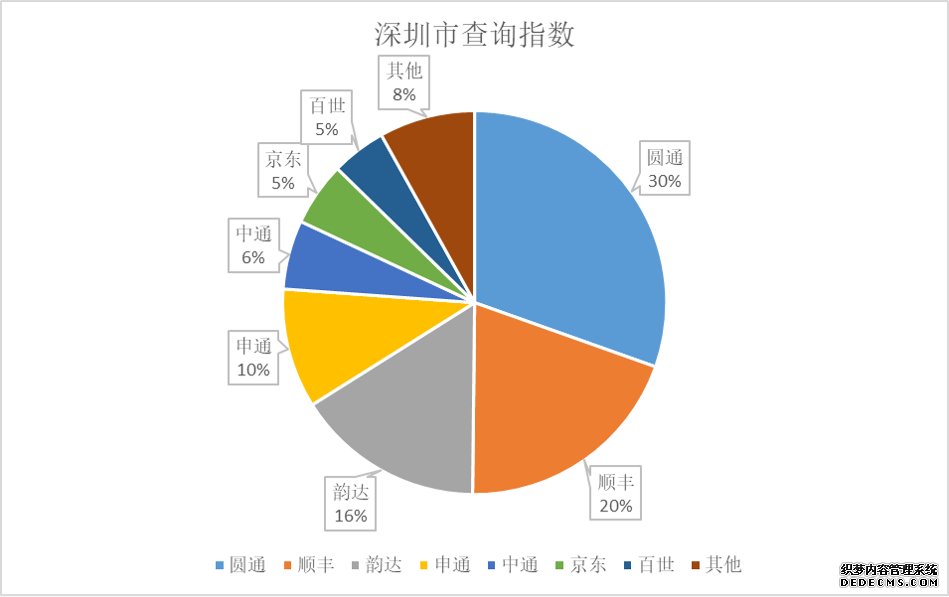

在深圳,圆通查询指数占比为30.4%;顺丰查询指数占比为19.7%;韵达查询指数占比为15.9%;申通查询指数占比为10.1%;中通查询指数占比为5.8%;京东查询单号占比为5.4%;百世查询指数占比为4.6%;其他快递公司查询指数占比为8.1%。

*数据来源:快递100百递指数

基于快递100百递指数数据,顺丰在一线城市的查询份额明显高于通达系和京东,侧面反映出一线城市的快递客户更倾向使用顺丰。细分到北京市可以发现,京东和顺丰在北京查询指数均超过20%,合并占比达48%,主导北京市快递市场,接近占据北京快递查询的半壁江山。以速度和质量优先的快递服务可能更受北京人喜欢。

再看上海市的数据,顺丰快递以24%的查询单量占据榜首,接近占据四分之一的总查询数量,市场竞争力较强。而圆通、中通、申通、韵达合并占比44%,查询指数数据占比也不低,在众多商品包邮的江浙沪地区,通达系快递公司占主导地位,但单体竞争力会稍低于顺丰。

在广州市,没有一家快递公司可以独自占有20%以上的查询指数份额,前五名快递公司的查询指数份额共占87%,可以看出广州市用户相对于北京市和上海市用户的选择更多样,各快递公司在此地的竞争也会较大。

在深圳市,圆通的查询指数占据市场的30%,顺丰排名第二,查询占比为20%,占五分之一的查询份额,整个通达系占67%的查询指数比。通达系快递公司在深圳地区扎根更深,触点更多。

中国快递行业未来发展

随着近期Delta变体的出现和疫情管控措施推动,线上购物方式在消费者之间的渗透率仍会继续上升,对快递产业的发展形成了持续的推动力,国内的快递行业还会迎来收入增长。但是国内市场已经接近存量竞争,增长也将会在未来放缓。国内快递公司除了聚焦国内市场,也在拓展海外新市场。

自2020年以来,中央各项文件及会议多次提及要“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。在此背景下,国内快递物流企业立足畅通国内国际双循环,积极拓展海外市场。国家邮政局也于去年11月表示,要加快推进“快递出海”工程,培育国际一流快递企业。

国内快递公司也在加速走向海外。根据百世财报数据,百世国际方面,跨境物流和东南亚本地物流服务依然保持了强劲的增长势头。2020年第四季度东南亚的快递包裹总量达到2789万单,同比增长441%;2020年全年东南亚快递包裹总量为7359万单,涨幅达738%。其中,泰国和越南的全年快递包裹量分别同比增长612.8%及798.2%。

在2021年6月,圆通、中通、申通、韵达、顺丰、极兔、邮政、百世、菜鸟等17家企业在大会上共同发起浙江省国际快递物流出海网络联盟。联盟倡议企业代表宣读了“浙江省快递抱团出海十条宣言”,表示将紧密团结,建设融政策研究、合作发展、资源共享的协作体,切实推进“抱团出海”步伐。

随着国际快递物流出海网络联盟的成立,将会有更多的国内快递公司走出海外。未来中国快递行业的发展一定是海内外业务双重发展。

结论

中国快递行业由最初的EMS专营到现在形成民营企业百家争鸣和抱团出海的局势,侧面反映出中国快递行业处于持续稳健发展阶段和中国快递公司在积极拓展新市场实现新一轮的增长。

回顾国内市场,根据百递指数数据显示,各家快递公司在每个一线城市的查询指数份额表现各有差异,总体而言,顺丰在四个一线城市中表现较佳,在上海的表现尤其突出,而京东则在北京表现好。各快递公司在广州的表现则处于相对均衡状态,到了同位于广东省的深圳市,圆通则表现较好。数据反映出各家快递公司对每个一线城市的运营侧重点不一,而这些不同将会导致客服、运力、时效等方面的不同。快递100API开放平台将在下期更新“快递转运、时效、客户满意度”三者之间的相关性分析文章,关注我们获取更多快递行业分析内容。